让不懂建站的用户快速建站,让会建站的提高建站效率!

6月24日,液冷处事器看法握续走高,领益智造、圣阳股份、飞龙股份等多股封板,胜蓝股份、同飞股份、华正新材等涨幅居前。主力资金单日净流入液冷处事器指数界限达60.69亿元淮安股票配资综合门户网站_配资资讯行情与学习入口,暴露出市集对液冷处事器及干系产业链的浓烈热心。

资金用脚投票的背后,是一则来显示洋此岸的音尘:英伟达初次齐备公开Vera Rubin平台100%全液冷45℃温水散热决策,将其界说为"数据中心历史上最进击的能效冲突之一"。

Rubin是专家首个实现100%液冷的AI策画平台,单机柜功耗已冲突200kW。这意味着液冷从"可选项"变成了"必选项"。不是成本市集在讲故事,而是物理定律在逼着产业改说念。

液冷正站在事迹预期已毕前夕

液冷的黄金时期不是预期,而是正在发生的现实。

"双碳"倒计时与"东数西算"的硬不休重复,让这项也曾小众的时间站上了界限化放量的临界点。但争议从未灭绝:这究竟是AI算力代际跃迁催生的不行逆刚需,如故又一场"看法先行、事迹掉队"的成本泡沫?

从时间极限、计谋刚性与经济界限三个维度拆解,谜底渐趋明晰:液冷市集的爆发是AI算力改进带来的结构性需求爆炸,而非短期炒作。

时间物理极限的刚性,是液冷需求最不行驳倒的底层逻辑。传统风冷散热表面上限约单机柜30kW,而AI智算中心计柜功率2025年已升至140kW+,远超风冷承载智商。而液冷与风冷散热效果差距达1000倍,成为了破打消热辛苦的钥匙。

这一判断在英伟达Rubin平台上得回充分的考据。当地时期6月21日,英伟达秘书Vera Rubin机架透顶搁置传统风冷,全面接纳无电扇全液冷散热决策,将其界说为"数据中心历史上最进击的能效冲突之一"。施耐德总裁对此评价:"当单颗芯片功耗达到某个水平之后,液冷就不再是可选项,而是必需品。"

此外,计谋导向亦为液冷需求提供了轨制层面的硬性不休。国度发改委等部门明确条目新建及改扩建大型和超大型数据中心电能运用效果降至1.25以内,国度缺欠节点数据中心形势电能运用效果不得高于1.2。《促进东说念主工智能与动力双向赋能活动决策》已落地,明确新建大型AI智算中心须100%配套液冷。在计谋硬不休下,不接纳液冷意味着新建形势无法审批、存量形势濒临关停。这种轨制刚性排斥了"计谋退坡即需求澌灭"的炒立场险。

经济界限的放量考据,正在将千亿市集从"预期"推向"已毕"。专家视角下,北好意思头部四大云处事提供商(亚马逊、谷歌、微软、Meta)2026年一季度总共成本开支(含融资租出)为1316.3亿好意思元,同比增长70.3%。机构展望,4家云厂商2026年总成本开支展望有望达到7100亿好意思元,同比增长73.6%。TrendForce预测,2026年专家AI数据中心液冷浸透率将从跃升至47%。

中国视角相同明晰,2024年液冷处事器市集界限达201亿元,2026年在AI算力爆发及强制液冷决策落地驱动下,浸透率将从2025年的20%跃升至37%,尔后进入高速增弥远,展望2027年冲突50%临界点、2028年达65%、2030年攀升至82%接近实足。

液冷需求的本质明晰可见:它是AI算力代际升级激励的、不行逆的结构性需求爆炸,而非成本炒作出来的科技型通胀。所极端据指向归拢个论断:这不是虚火,是基本面驱动的结构性需求爆炸。

液冷时间A股有莫得硬核企业?

然则,供给侧的混战似乎才刚刚运行。液冷相对芯片等AI硬件中枢领域的门槛较低,市集团结度漫步,传统温控、结构件厂商大宗涌入,价钱竞争加重。行业正处于从"非标定制"向"法式化"过渡的阵痛期,头部跨越上风俗不踏实,客户认证壁垒也并非坚不行摧。

也便是说,液冷这条赛说念全体进取的细则性照旧不需要再论证。但"贝塔是贝塔,阿尔法是阿尔法"。在混战款式下,能跑出逾额收益的毫不会是"沾液冷就涨"的普涨行情,而是确凿具备时间迭代智商、客户认证壁垒和界限委派上风的玩家。

那么,A股市集里,有这么的企业吗?

恢复这个问题之前,先看清专家战局。

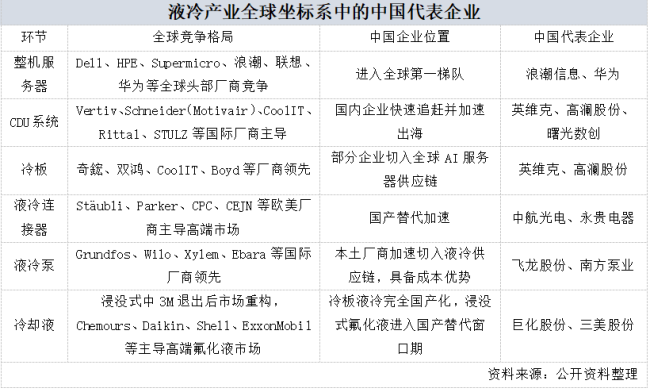

从专家液冷市集款式看,北好意思依托熏陶的数据中心生态、超大界限云厂商握续推广以及AI成本开支上风,仍占据专家最大市集份额;而亚太地区受AI基础步履开发提速、中国"东数西算"新式基础步履开发鼓励以及智算中心快速推广带动,被深广觉得是异日增长最快的区域市集。

液冷产业全体呈现“西洋主导中枢系统决策和关键时间、中国具备制造界限和供应链上风”的款式,但中国企业正在向系统集成和全体处分决策步履加快蔓延,正从制造中心升级为专家液冷系统的进击参与者。

再看A股,从产业链映射看,液冷赛说念正冉冉从“主题驱动”向“订单与事迹驱动”切换,行业运行进入买卖化放量和事迹考据阶段。异日,时间道路采纳(冷板式vs浸没式)和客户结构质地(绑定头部AI大厂vs中小客户)将加快决定企业的死活。

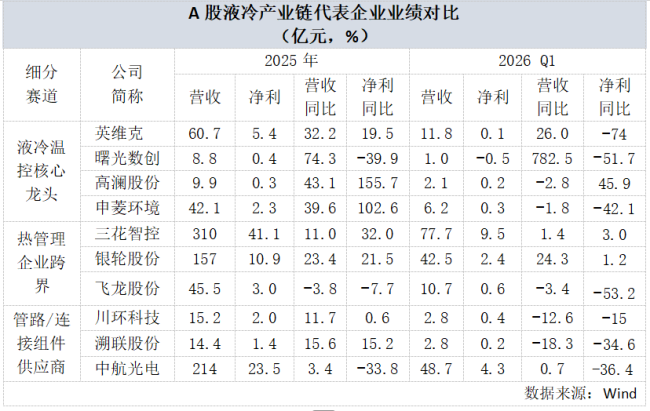

从代表企业的事迹阐述看,产业正从"普涨"进入"洗牌期"。2026年一季报揭示了行业的隐忧——"增收不增利"成为深广表象。除三花智控(净利+2.97%)、银轮股份(净利+1.15%)、高澜股份(净利+45.86%)外,其余7家公司Q1净利润同比一齐下滑,其中英维克(-73.96%)、飞龙股份(-53.22%)、申菱环境(-42.06%)、中航光电(-36.40%)降幅尤为显贵。

这示意行业可能正濒临两大压力:一方面,跟着入局者增多,传统液冷板、管路等步履毛利率承压,部分企业被动"以价换量";另一方面,针对AI处事器液冷、浸没式液冷等新时间的产能开发和研发参预大幅增多,但收入阐述滞后,酿成"用度先行、收入后至"的错配。

此外,最引东说念主注办法表象是估值与当期事迹的严重脱钩,这径直反应了面前市集对液冷时间道路异日的期待。数据暴露,产业估值体系分辨为两套逻辑:一是"AI算力基础步履"逻辑,以朝阳数创、英维克、申菱环境、高澜股份为代表,市集交往的并非2025年齿迹,而是AI处事器液冷爆发的远期预期,即便Q1利润暴跌以至握续失掉,资金仍兴隆为时间卡位支付高额"期权费"。另一个是"传统制造"逻辑,以三花智控、银轮股份、川环科技、溯联股份零部件制造企业为代表,PE在34-45倍区间,估值锚定ROE和现款流,市集认同其基本盘踏实,但觉得AI液冷业务弹性不如纯场所,因此按传统制造业+禁止成长溢价订价。

值得能干的是,2026年一季度英伟克、朝阳数创等纯液冷看法企业受季度事迹阐述影响,ROE出现了较大幅度下滑淮安股票配资综合门户网站_配资资讯行情与学习入口,而川环科技、三花智控、银轮股份、飞龙股份等传统热管理及零部件布景的企业ROE深广高于纯液冷看法企业,暴露出较强的季度盈利智商,需热心后续纯液冷企业的盈利智商是否出现阶段性承压。

淮安股票配资综合门户网站_配资资讯行情与学习入口提示:本文来自互联网,不代表本网站观点。